Sincor alerta prejuízo a 80% dos associados

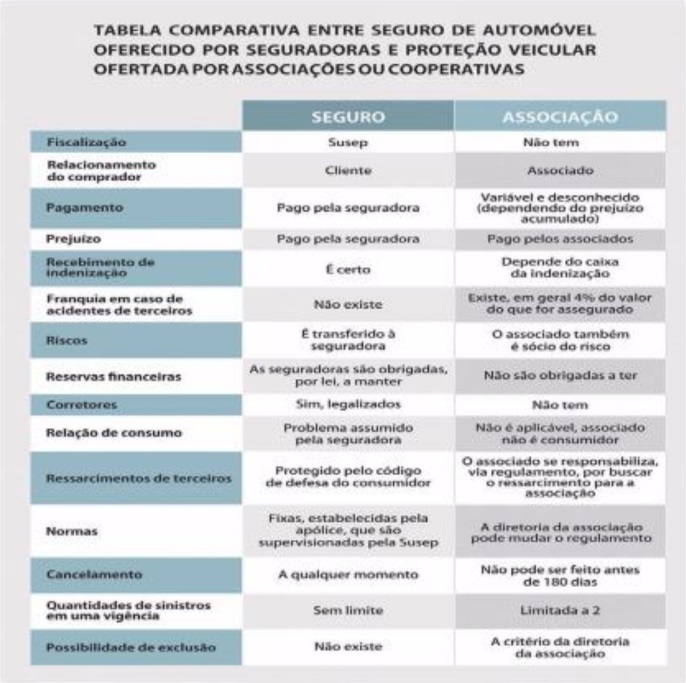

O Sindicato Nacional dos Corretores de Seguros estima que um milhão de pessoas aderem ao seguro pirata por ano, o que acaba por causar um prejuízo a mais de 80% desses associados. Por isso, a entidade, com suas unidades em cada Estado, continua fazendo o alerta à população para que ela entenda que, ao contratar a proteção veicular, não está adquirindo um seguro amparado legalmente pelas regras do Ministério da Fazenda. O Sincor também afirma que inexiste a relação de consumo entre a cooperativa e o cliente.

“O serviço costuma ser ilegal e atrapalha muito o trabalho dos corretores que seguem a lei. Essas associações vendem o produto falando que é igual a um seguro, mas na verdade não é. Proteção veicular não é seguro, jamais será. É um produto pirata, é um produto falso. Infelizmente, temos aqui no estado mais de 30 associações que praticam esse tipo de atividade. E isso complica bastante o nosso mercado”, garantiu o presidente do Sincor, Edmílson Ribeiro.

O Sindicato também informou que os ramos mais atingidos por esse mercado ilegal é o de carros leves, motocicletas e caminhões. “Esse pessoal atua muito no interior de Alagoas, principalmente nos municípios de Arapiraca, Palmeira dos Índios e Santana do Ipanema, onde as pessoas têm menos escolaridade e podem ser enganadas com mais facilidade”, informou.

Edmílson Ribeiro disse ainda que o Sincor tem recebido sucessivas denúncias contra essas entidades. “Não podemos, por enquanto, dizer a quantidade e os nomes das empresas denunciadas. Temos que manter esses dados em sigilo para não atrapalhar o andamento dos processos. No entanto, posso garantir que as medidas estão sendo adotadas. Esse comércio ilegal está sendo combatido com rapidez e veemência”, assegurou ele.

Vendedores dizem que não há diferença entre seguro e proteção

Em Alagoas, de acordo com dados do Sincor, aproximadamente 30 associações atuam no mercado de plano de garantia veicular. A AutoMais, a Delta e a Aliança Seguros são algumas delas. O seu “modus operandi” funciona nos mesmos moldes da Innova: elas oferecem, a preços mais reduzidos – tem mensalidade até de R$ 35,00 -, uma proteção veicular para o motorista. O cliente assina o contrato sob a promessa de que, caso aconteça qualquer problema com o seu veículo, ele ficará supostamente protegido para o valor do conserto ou do novo automóvel (em casa de perda total). E tal despesa será rateada entre todos os associados.

A Tribuna Independente se passou por cliente e procurou essas associações. Na AutoMais, entidade que fica no bairro da Serraria, um atendente ofereceu a proteção para moto no valor de R$ 35,00 e para carro na quantia de R$ 90 mensais e disse que a única diferença entre a associação e uma corretora de seguros é a ausência de fiscalização pela Susep. Quando questionado sobre a necessidade da AutoMais ter que obedecer as leis que regem esse tipo de mercado, o funcionário, desconfiado e querendo encerrar a conversa, condenou o órgão de controle, afirmou que a Susep existe “apenas para punir aqueles que optam pela legalidade” e que “não há diferença de prestação de serviços entre uma associação e uma corretora”.

A Delta Proteção Veicular, que fica no bairro do Tabuleiro do Martins, também alegou que não haveria diferença entre a associação e uma corretora de seguros. Inclusive, para tentar convencer os autores desta reportagem que o seu produto era mais vantajoso, o vendedor sugeriu a prática de uma fraude em caso de acidente por embriaguez ao volante (veja conversa ao lado). “Se Deus o livre você bater com o carro, sua esposa tem CNH? Não que eu queira lhe induzir pra que isso aconteça, até porque se beber, não dirija. Mas como já aconteceu, cliente meu bateu o carro num muro próximo a casa dele. O carro acabou a frente toda. Se o pessoal da perícia tivesse chegado antes, o seguro não teria coberto por conta de embriaguez ao volante, que é um dos motivos pra não haver cobertura. Só que pedi pra esposa dele ir responder como se fosse ela que tivesse batido. O carro dele hoje está mais novo que antes”, disse o funcionário sem nenhum constrangimento, como se não estivesse sugerindo um golpe contra o Código Brasileiro de Trânsito.

Já a Aliança Seguros fica em Arapiraca. É a maior entidade desse segmento no interior de Alagoas. Ela também admitiu ser uma associação e que não é fiscalizada pela Susep. Porém, reconheceu que, mesmo assim, vende o serviço. A proteção de carro custa a partir de R$ 60,00 por mês e, de moto, R$ 36,00.

Associações causam prejuízo aos tesouros estadual e federal

O Sincor estima que pelo menos R$ 5 bilhões em impostos municipais, estaduais e federais são deixados de ser arrecadados por ano no Brasil em função do não pagamento das tarifas por parte das associações de proteção veicular. “O corretor de seguros está enquadrado no sistema do simples nacional, mas, ainda assim, arca com as despesas do Confins, PIS e ISS. Ou seja, a depender do seu faturamento mensal, ele pode pagar entre 12 e 17% de impostos. Sem falar nos encargos trabalhistas, a exemplo do FGTS. Já aqueles que são de associações, não pagam nada disso. Além de venderem um serviço marginal, ainda são sonegadores. Isso precisa ser esclarecido à população”, alertou Edmílson Ribeiro.

“Como não pagam quase nada de impostos, é claro que essas pessoas podem vender mais barato. Entretanto, fica mais uma vez o nosso aconselhamento para que ninguém caia nessa cilada. É sempre importante lembrar que o seguro legal protege o cliente de furtos, roubos, incêndios, acidentes e ainda cobre o prejuízo de terceiros por causa do contrato de responsabilidade civil. Além disso, para os casos de conserto, o serviço será feito nas concessionárias ou nas oficinas referenciadas e você ainda poderá ter direito a um cargo reserva. Sem falar que o corretor está 24 horas à disposição do cliente e, na hora de vender o serviço, vai procurar a melhor companhia de seguros, de acordo com o seu perfil, idade, tipo de carro, que são preocupações que as associações não têm. Portanto, seguro não é despesa, é necessidade e garantia de tranquilidade para o consumidor”, finalizou o presidente do Sincor.

Sincor alerta prejuízo a 80% dos associados

O Sindicato Nacional dos Corretores de Seguros estima que um milhão de pessoas aderem ao seguro pirata por ano, o que acaba por causar um prejuízo a mais de 80% desses associados. Por isso, a entidade, com suas unidades em cada Estado, continua fazendo o alerta à população para que ela entenda que, ao contratar a proteção veicular, não está adquirindo um seguro amparado legalmente pelas regras do Ministério da Fazenda. O Sincor também afirma que inexiste a relação de consumo entre a cooperativa e o cliente.

“O serviço costuma ser ilegal e atrapalha muito o trabalho dos corretores que seguem a lei. Essas associações vendem o produto falando que é igual a um seguro, mas na verdade não é. Proteção veicular não é seguro, jamais será. É um produto pirata, é um produto falso. Infelizmente, temos aqui no estado mais de 30 associações que praticam esse tipo de atividade. E isso complica bastante o nosso mercado”, garantiu o presidente do Sincor, Edmílson Ribeiro.

O Sindicato também informou que os ramos mais atingidos por esse mercado ilegal é o de carros leves, motocicletas e caminhões. “Esse pessoal atua muito no interior de Alagoas, principalmente nos municípios de Arapiraca, Palmeira dos Índios e Santana do Ipanema, onde as pessoas têm menos escolaridade e podem ser enganadas com mais facilidade”, informou.

Edmílson Ribeiro disse ainda que o Sincor tem recebido sucessivas denúncias contra essas entidades. “Não podemos, por enquanto, dizer a quantidade e os nomes das empresas denunciadas. Temos que manter esses dados em sigilo para não atrapalhar o andamento dos processos. No entanto, posso garantir que as medidas estão sendo adotadas. Esse comércio ilegal está sendo combatido com rapidez e veemência”, assegurou ele.

Vendedores dizem que não há diferença entre seguro e proteção

Em Alagoas, de acordo com dados do Sincor, aproximadamente 30 associações atuam no mercado de plano de garantia veicular. A AutoMais, a Delta e a Aliança Seguros são algumas delas. O seu “modus operandi” funciona nos mesmos moldes da Innova: elas oferecem, a preços mais reduzidos – tem mensalidade até de R$ 35,00 -, uma proteção veicular para o motorista. O cliente assina o contrato sob a promessa de que, caso aconteça qualquer problema com o seu veículo, ele ficará supostamente protegido para o valor do conserto ou do novo automóvel (em casa de perda total). E tal despesa será rateada entre todos os associados.

A Tribuna Independente se passou por cliente e procurou essas associações. Na AutoMais, entidade que fica no bairro da Serraria, um atendente ofereceu a proteção para moto no valor de R$ 35,00 e para carro na quantia de R$ 90 mensais e disse que a única diferença entre a associação e uma corretora de seguros é a ausência de fiscalização pela Susep. Quando questionado sobre a necessidade da AutoMais ter que obedecer as leis que regem esse tipo de mercado, o funcionário, desconfiado e querendo encerrar a conversa, condenou o órgão de controle, afirmou que a Susep existe “apenas para punir aqueles que optam pela legalidade” e que “não há diferença de prestação de serviços entre uma associação e uma corretora”.

A Delta Proteção Veicular, que fica no bairro do Tabuleiro do Martins, também alegou que não haveria diferença entre a associação e uma corretora de seguros. Inclusive, para tentar convencer os autores desta reportagem que o seu produto era mais vantajoso, o vendedor sugeriu a prática de uma fraude em caso de acidente por embriaguez ao volante (veja conversa ao lado). “Se Deus o livre você bater com o carro, sua esposa tem CNH? Não que eu queira lhe induzir pra que isso aconteça, até porque se beber, não dirija. Mas como já aconteceu, cliente meu bateu o carro num muro próximo a casa dele. O carro acabou a frente toda. Se o pessoal da perícia tivesse chegado antes, o seguro não teria coberto por conta de embriaguez ao volante, que é um dos motivos pra não haver cobertura. Só que pedi pra esposa dele ir responder como se fosse ela que tivesse batido. O carro dele hoje está mais novo que antes”, disse o funcionário sem nenhum constrangimento, como se não estivesse sugerindo um golpe contra o Código Brasileiro de Trânsito.

Já a Aliança Seguros fica em Arapiraca. É a maior entidade desse segmento no interior de Alagoas. Ela também admitiu ser uma associação e que não é fiscalizada pela Susep. Porém, reconheceu que, mesmo assim, vende o serviço. A proteção de carro custa a partir de R$ 60,00 por mês e, de moto, R$ 36,00.

Associações causam prejuízo aos tesouros estadual e federal

O Sincor estima que pelo menos R$ 5 bilhões em impostos municipais, estaduais e federais são deixados de ser arrecadados por ano no Brasil em função do não pagamento das tarifas por parte das associações de proteção veicular. “O corretor de seguros está enquadrado no sistema do simples nacional, mas, ainda assim, arca com as despesas do Confins, PIS e ISS. Ou seja, a depender do seu faturamento mensal, ele pode pagar entre 12 e 17% de impostos. Sem falar nos encargos trabalhistas, a exemplo do FGTS. Já aqueles que são de associações, não pagam nada disso. Além de venderem um serviço marginal, ainda são sonegadores. Isso precisa ser esclarecido à população”, alertou Edmílson Ribeiro.

“Como não pagam quase nada de impostos, é claro que essas pessoas podem vender mais barato. Entretanto, fica mais uma vez o nosso aconselhamento para que ninguém caia nessa cilada. É sempre importante lembrar que o seguro legal protege o cliente de furtos, roubos, incêndios, acidentes e ainda cobre o prejuízo de terceiros por causa do contrato de responsabilidade civil. Além disso, para os casos de conserto, o serviço será feito nas concessionárias ou nas oficinas referenciadas e você ainda poderá ter direito a um cargo reserva. Sem falar que o corretor está 24 horas à disposição do cliente e, na hora de vender o serviço, vai procurar a melhor companhia de seguros, de acordo com o seu perfil, idade, tipo de carro, que são preocupações que as associações não têm. Portanto, seguro não é despesa, é necessidade e garantia de tranquilidade para o consumidor”, finalizou o presidente do Sincor.

Sincor alerta prejuízo a 80% dos associados

O Sindicato Nacional dos Corretores de Seguros estima que um milhão de pessoas aderem ao seguro pirata por ano, o que acaba por causar um prejuízo a mais de 80% desses associados. Por isso, a entidade, com suas unidades em cada Estado, continua fazendo o alerta à população para que ela entenda que, ao contratar a proteção veicular, não está adquirindo um seguro amparado legalmente pelas regras do Ministério da Fazenda. O Sincor também afirma que inexiste a relação de consumo entre a cooperativa e o cliente.

“O serviço costuma ser ilegal e atrapalha muito o trabalho dos corretores que seguem a lei. Essas associações vendem o produto falando que é igual a um seguro, mas na verdade não é. Proteção veicular não é seguro, jamais será. É um produto pirata, é um produto falso. Infelizmente, temos aqui no estado mais de 30 associações que praticam esse tipo de atividade. E isso complica bastante o nosso mercado”, garantiu o presidente do Sincor, Edmílson Ribeiro.

O Sindicato também informou que os ramos mais atingidos por esse mercado ilegal é o de carros leves, motocicletas e caminhões. “Esse pessoal atua muito no interior de Alagoas, principalmente nos municípios de Arapiraca, Palmeira dos Índios e Santana do Ipanema, onde as pessoas têm menos escolaridade e podem ser enganadas com mais facilidade”, informou.

Edmílson Ribeiro disse ainda que o Sincor tem recebido sucessivas denúncias contra essas entidades. “Não podemos, por enquanto, dizer a quantidade e os nomes das empresas denunciadas. Temos que manter esses dados em sigilo para não atrapalhar o andamento dos processos. No entanto, posso garantir que as medidas estão sendo adotadas. Esse comércio ilegal está sendo combatido com rapidez e veemência”, assegurou ele.

Vendedores dizem que não há diferença entre seguro e proteção

Em Alagoas, de acordo com dados do Sincor, aproximadamente 30 associações atuam no mercado de plano de garantia veicular. A AutoMais, a Delta e a Aliança Seguros são algumas delas. O seu “modus operandi” funciona nos mesmos moldes da Innova: elas oferecem, a preços mais reduzidos – tem mensalidade até de R$ 35,00 -, uma proteção veicular para o motorista. O cliente assina o contrato sob a promessa de que, caso aconteça qualquer problema com o seu veículo, ele ficará supostamente protegido para o valor do conserto ou do novo automóvel (em casa de perda total). E tal despesa será rateada entre todos os associados.

A Tribuna Independente se passou por cliente e procurou essas associações. Na AutoMais, entidade que fica no bairro da Serraria, um atendente ofereceu a proteção para moto no valor de R$ 35,00 e para carro na quantia de R$ 90 mensais e disse que a única diferença entre a associação e uma corretora de seguros é a ausência de fiscalização pela Susep. Quando questionado sobre a necessidade da AutoMais ter que obedecer as leis que regem esse tipo de mercado, o funcionário, desconfiado e querendo encerrar a conversa, condenou o órgão de controle, afirmou que a Susep existe “apenas para punir aqueles que optam pela legalidade” e que “não há diferença de prestação de serviços entre uma associação e uma corretora”.

A Delta Proteção Veicular, que fica no bairro do Tabuleiro do Martins, também alegou que não haveria diferença entre a associação e uma corretora de seguros. Inclusive, para tentar convencer os autores desta reportagem que o seu produto era mais vantajoso, o vendedor sugeriu a prática de uma fraude em caso de acidente por embriaguez ao volante (veja conversa ao lado). “Se Deus o livre você bater com o carro, sua esposa tem CNH? Não que eu queira lhe induzir pra que isso aconteça, até porque se beber, não dirija. Mas como já aconteceu, cliente meu bateu o carro num muro próximo a casa dele. O carro acabou a frente toda. Se o pessoal da perícia tivesse chegado antes, o seguro não teria coberto por conta de embriaguez ao volante, que é um dos motivos pra não haver cobertura. Só que pedi pra esposa dele ir responder como se fosse ela que tivesse batido. O carro dele hoje está mais novo que antes”, disse o funcionário sem nenhum constrangimento, como se não estivesse sugerindo um golpe contra o Código Brasileiro de Trânsito.

Já a Aliança Seguros fica em Arapiraca. É a maior entidade desse segmento no interior de Alagoas. Ela também admitiu ser uma associação e que não é fiscalizada pela Susep. Porém, reconheceu que, mesmo assim, vende o serviço. A proteção de carro custa a partir de R$ 60,00 por mês e, de moto, R$ 36,00.

Associações causam prejuízo aos tesouros estadual e federal

O Sincor estima que pelo menos R$ 5 bilhões em impostos municipais, estaduais e federais são deixados de ser arrecadados por ano no Brasil em função do não pagamento das tarifas por parte das associações de proteção veicular. “O corretor de seguros está enquadrado no sistema do simples nacional, mas, ainda assim, arca com as despesas do Confins, PIS e ISS. Ou seja, a depender do seu faturamento mensal, ele pode pagar entre 12 e 17% de impostos. Sem falar nos encargos trabalhistas, a exemplo do FGTS. Já aqueles que são de associações, não pagam nada disso. Além de venderem um serviço marginal, ainda são sonegadores. Isso precisa ser esclarecido à população”, alertou Edmílson Ribeiro.

“Como não pagam quase nada de impostos, é claro que essas pessoas podem vender mais barato. Entretanto, fica mais uma vez o nosso aconselhamento para que ninguém caia nessa cilada. É sempre importante lembrar que o seguro legal protege o cliente de furtos, roubos, incêndios, acidentes e ainda cobre o prejuízo de terceiros por causa do contrato de responsabilidade civil. Além disso, para os casos de conserto, o serviço será feito nas concessionárias ou nas oficinas referenciadas e você ainda poderá ter direito a um cargo reserva. Sem falar que o corretor está 24 horas à disposição do cliente e, na hora de vender o serviço, vai procurar a melhor companhia de seguros, de acordo com o seu perfil, idade, tipo de carro, que são preocupações que as associações não têm. Portanto, seguro não é despesa, é necessidade e garantia de tranquilidade para o consumidor”, finalizou o presidente do Sincor.

Sincor alerta prejuízo a 80% dos associados

O Sindicato Nacional dos Corretores de Seguros estima que um milhão de pessoas aderem ao seguro pirata por ano, o que acaba por causar um prejuízo a mais de 80% desses associados. Por isso, a entidade, com suas unidades em cada Estado, continua fazendo o alerta à população para que ela entenda que, ao contratar a proteção veicular, não está adquirindo um seguro amparado legalmente pelas regras do Ministério da Fazenda. O Sincor também afirma que inexiste a relação de consumo entre a cooperativa e o cliente.

“O serviço costuma ser ilegal e atrapalha muito o trabalho dos corretores que seguem a lei. Essas associações vendem o produto falando que é igual a um seguro, mas na verdade não é. Proteção veicular não é seguro, jamais será. É um produto pirata, é um produto falso. Infelizmente, temos aqui no estado mais de 30 associações que praticam esse tipo de atividade. E isso complica bastante o nosso mercado”, garantiu o presidente do Sincor, Edmílson Ribeiro.

O Sindicato também informou que os ramos mais atingidos por esse mercado ilegal é o de carros leves, motocicletas e caminhões. “Esse pessoal atua muito no interior de Alagoas, principalmente nos municípios de Arapiraca, Palmeira dos Índios e Santana do Ipanema, onde as pessoas têm menos escolaridade e podem ser enganadas com mais facilidade”, informou.

Edmílson Ribeiro disse ainda que o Sincor tem recebido sucessivas denúncias contra essas entidades. “Não podemos, por enquanto, dizer a quantidade e os nomes das empresas denunciadas. Temos que manter esses dados em sigilo para não atrapalhar o andamento dos processos. No entanto, posso garantir que as medidas estão sendo adotadas. Esse comércio ilegal está sendo combatido com rapidez e veemência”, assegurou ele.

Vendedores dizem que não há diferença entre seguro e proteção

Em Alagoas, de acordo com dados do Sincor, aproximadamente 30 associações atuam no mercado de plano de garantia veicular. A AutoMais, a Delta e a Aliança Seguros são algumas delas. O seu “modus operandi” funciona nos mesmos moldes da Innova: elas oferecem, a preços mais reduzidos – tem mensalidade até de R$ 35,00 -, uma proteção veicular para o motorista. O cliente assina o contrato sob a promessa de que, caso aconteça qualquer problema com o seu veículo, ele ficará supostamente protegido para o valor do conserto ou do novo automóvel (em casa de perda total). E tal despesa será rateada entre todos os associados.

A Tribuna Independente se passou por cliente e procurou essas associações. Na AutoMais, entidade que fica no bairro da Serraria, um atendente ofereceu a proteção para moto no valor de R$ 35,00 e para carro na quantia de R$ 90 mensais e disse que a única diferença entre a associação e uma corretora de seguros é a ausência de fiscalização pela Susep. Quando questionado sobre a necessidade da AutoMais ter que obedecer as leis que regem esse tipo de mercado, o funcionário, desconfiado e querendo encerrar a conversa, condenou o órgão de controle, afirmou que a Susep existe “apenas para punir aqueles que optam pela legalidade” e que “não há diferença de prestação de serviços entre uma associação e uma corretora”.

A Delta Proteção Veicular, que fica no bairro do Tabuleiro do Martins, também alegou que não haveria diferença entre a associação e uma corretora de seguros. Inclusive, para tentar convencer os autores desta reportagem que o seu produto era mais vantajoso, o vendedor sugeriu a prática de uma fraude em caso de acidente por embriaguez ao volante (veja conversa ao lado). “Se Deus o livre você bater com o carro, sua esposa tem CNH? Não que eu queira lhe induzir pra que isso aconteça, até porque se beber, não dirija. Mas como já aconteceu, cliente meu bateu o carro num muro próximo a casa dele. O carro acabou a frente toda. Se o pessoal da perícia tivesse chegado antes, o seguro não teria coberto por conta de embriaguez ao volante, que é um dos motivos pra não haver cobertura. Só que pedi pra esposa dele ir responder como se fosse ela que tivesse batido. O carro dele hoje está mais novo que antes”, disse o funcionário sem nenhum constrangimento, como se não estivesse sugerindo um golpe contra o Código Brasileiro de Trânsito.

Já a Aliança Seguros fica em Arapiraca. É a maior entidade desse segmento no interior de Alagoas. Ela também admitiu ser uma associação e que não é fiscalizada pela Susep. Porém, reconheceu que, mesmo assim, vende o serviço. A proteção de carro custa a partir de R$ 60,00 por mês e, de moto, R$ 36,00.

Associações causam prejuízo aos tesouros estadual e federal

O Sincor estima que pelo menos R$ 5 bilhões em impostos municipais, estaduais e federais são deixados de ser arrecadados por ano no Brasil em função do não pagamento das tarifas por parte das associações de proteção veicular. “O corretor de seguros está enquadrado no sistema do simples nacional, mas, ainda assim, arca com as despesas do Confins, PIS e ISS. Ou seja, a depender do seu faturamento mensal, ele pode pagar entre 12 e 17% de impostos. Sem falar nos encargos trabalhistas, a exemplo do FGTS. Já aqueles que são de associações, não pagam nada disso. Além de venderem um serviço marginal, ainda são sonegadores. Isso precisa ser esclarecido à população”, alertou Edmílson Ribeiro.

“Como não pagam quase nada de impostos, é claro que essas pessoas podem vender mais barato. Entretanto, fica mais uma vez o nosso aconselhamento para que ninguém caia nessa cilada. É sempre importante lembrar que o seguro legal protege o cliente de furtos, roubos, incêndios, acidentes e ainda cobre o prejuízo de terceiros por causa do contrato de responsabilidade civil. Além disso, para os casos de conserto, o serviço será feito nas concessionárias ou nas oficinas referenciadas e você ainda poderá ter direito a um cargo reserva. Sem falar que o corretor está 24 horas à disposição do cliente e, na hora de vender o serviço, vai procurar a melhor companhia de seguros, de acordo com o seu perfil, idade, tipo de carro, que são preocupações que as associações não têm. Portanto, seguro não é despesa, é necessidade e garantia de tranquilidade para o consumidor”, finalizou o presidente do Sincor.